@AlephEdu

1) Esta segunda parte corresponde a una puesta al día de la primera parte. Ahora todas las rentabilidades están actualizadas hasta el 31 de diciembre del 2013. Recordemos que el mito dice así: "las rentabilidades históricas de los

fondos de las AFP han sido bastante elevadas. Desde el inicio del

sistema (1981) la rentabilidad real anualizada ha sido UF+8.5% (fondo C, cifra oficial de la Superintendencia).

Por lo tanto, las AFP han cumplido con creces."

El más entusiasta defensor del sistema AFP, José Piñera, redondea la cifra afirmando que "mi AFP me da UF+9% de rentabilidad". Mi objetivo se divide en dos:

a) Evidenciar que dicha afirmación es falsa.

b) Dentro de las limitaciones de información, estimar las reales rentabilidades que otorgan las AFP a sus afiliados (no es tan simple como aparece en los datos de la Superintendencia de Pensiones).

2) Los datos que entrega la Superintendencia son rentabilidades reales anualizada de los multifondos. Sin embargo, esas "rentabilidades oficiales del sistema" están lejos de ser representativas y realistas, puesto que no consideran:

a) los costos de comisión. Es el costo de administración de los ahorros previsionales que cada afiliado paga a su AFP al momento de realizar cada cotización. El costo de administración del ahorro previsional, a diferencia de la mayoría de los fondos de inversión, se paga directamente (y por separado) a la AFP, y por tanto ese costo no se ve reflejado (descontado) en el valor cuota de los fondos. Se considerará sólo la comisión de la AFP (costos como el SIS u otros seguros no se consideran, puesto que no corresponden a la administración de los ahorros). Para calcular la rentabilidad efectiva, es necesario descontar esa comisión (labor que no hace la Superintendencia), que es aproximadamente equivalente a 0,67% (promedio sistema) anualizado sobre saldo administrado.

b) los flujos reales (cotizaciones) y el ahorro final acumulado de cada afiliado (ese ahorro final acumulado es el que determina el monto de la pensión al momento de jubilar).

Los detalles de cómo y cuánto afecta a) y b) están más abajo (en la primera parte), vale recordar que la metodología utilizada elimina el efecto prepago en la comisiones. Lo relevante es diferenciar que una cosa es la rentabilidad anualizada de los multifondos (dato Superintendencia) y otra cosa distinta es la rentabilidad efectiva de la inversión que obtuvo un afiliado en particular, considerando todas las variables.

Para responder a esto último, mi medida será utilizar la TIR efectiva, que incluye los costos de comisión, los flujos reales de cotizaciones y el ahorro final acumulado.

¿Por qué es importante medir la TIR?

a mayor TIR => mayor pensión

a mayor rentabilidad anualizada (Superintendencia) => no necesariamente mayor pensión

3) Debo advertir lo siguiente: cada afiliado tiene una TIR distinta, puesto que la TIR depende del historial previsional de cada persona.

Debido a que existen millones de afiliados al sistema, entonces existen

millones de TIR distintas, una para cada afiliado. Mi misión entonces

será tratar de dar una aproximación, estableciendo una TIR representativa de cada generación y de cada uno de los 5 multifondos.

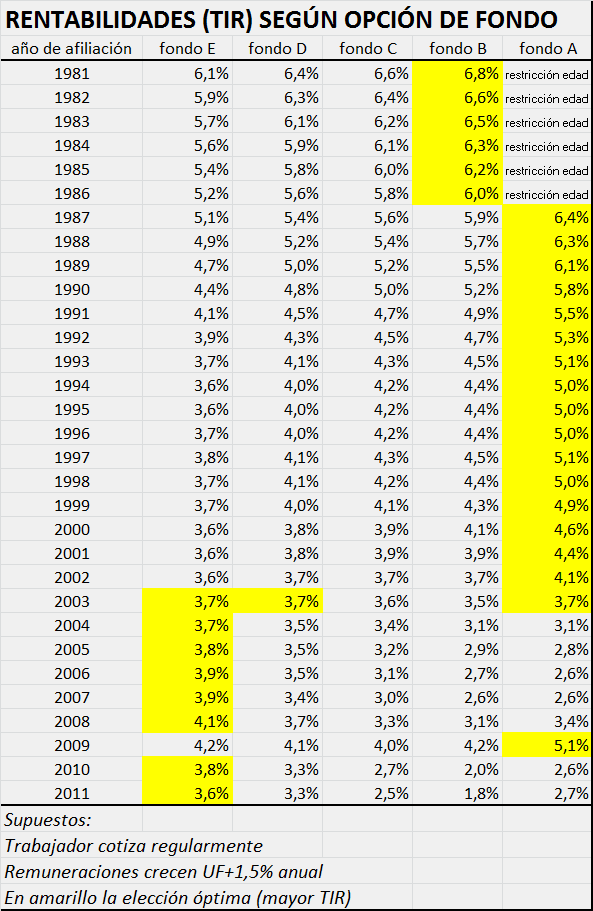

A continuación daré una tabla resumen. Para saber cómo interpretarla hay que mencionar que el único fondo que existe desde la creación del sistema AFP (1981) es el fondo C, la existencia de los 5 multifondos que hoy conocemos (A,B,C,D,E) se inicia a finales del 2002. Por lo tanto, en la tabla, cuando menciono al fondo A,B,D ó E, significa que el afiliado antes del 31 diciembre 2002 está siempre en el fondo C , y desde el 1 enero 2003 hasta el 31 diciembre 2013 está siempre en el fondo A,B,D ó E, respectivamente. Y cuando me refiero al fondo C, significa simplemente que el afiliado siempre ha estado en el fondo C.

Para evitar confusiones, dos ejemplos:

a) Año afiliación 1985, fondo C. Se calcula la TIR de un afiliado representativo que ha cotizado desde el 1 enero 1985 hasta el 31 diciembre 2013, asumiendo que siempre ha estado en el fondo C.

b) Año afiliación 1985, fondo B. Se calcula la TIR de un

afiliado representativo que ha cotizado desde el 1 enero 1985 hasta el 31

diciembre 2013, asumiendo que:

está en el fondo C en el período 1 enero 1985 - 31 diciembre 2002

está en el fondo B en el período 1

enero 2003 - 31 diciembre 2013

3) Debo advertir lo siguiente: cada afiliado tiene una TIR distinta, puesto que la TIR depende del historial previsional de cada persona.

Debido a que existen millones de afiliados al sistema, entonces existen

millones de TIR distintas, una para cada afiliado. Mi misión entonces

será tratar de dar una aproximación, estableciendo una TIR representativa de cada generación y de cada uno de los 5 multifondos.

A continuación daré una tabla resumen. Para saber cómo interpretarla hay que mencionar que el único fondo que existe desde la creación del sistema AFP (1981) es el fondo C, la existencia de los 5 multifondos que hoy conocemos (A,B,C,D,E) se inicia a finales del 2002. Por lo tanto, en la tabla, cuando menciono al fondo A,B,D ó E, significa que el afiliado antes del 31 diciembre 2002 está siempre en el fondo C , y desde el 1 enero 2003 hasta el 31 diciembre 2013 está siempre en el fondo A,B,D ó E, respectivamente. Y cuando me refiero al fondo C, significa simplemente que el afiliado siempre ha estado en el fondo C.

Para evitar confusiones, dos ejemplos:

a) Año afiliación 1985, fondo C. Se calcula la TIR de un afiliado representativo que ha cotizado desde el 1 enero 1985 hasta el 31 diciembre 2013, asumiendo que siempre ha estado en el fondo C.

b) Año afiliación 1985, fondo B. Se calcula la TIR de un

afiliado representativo que ha cotizado desde el 1 enero 1985 hasta el 31

diciembre 2013, asumiendo que:

está en el fondo C en el período 1 enero 1985 - 31 diciembre 2002

está en el fondo B en el período 1

enero 2003 - 31 diciembre 2013

Gráficamente, los fondos A, C y E :

Conclusiones:

1) La mayoría de los afiliados al sistema han obtenido rentabilidades para sus ahorros previsionales entre UF+3% a UF+6%. Rentabilidades medianamente aceptables, pero que están lejos de ser "maravillosas", y están lejos del autocomplaciente 9% que proclama José Piñera o del 8,5% (Superintendencia) en que se basan algunos entusiastas del sAFP.

2) Los afiliados más jóvenes al sistema han obtenido menores tasas de rentabilidades en comparación con los afiliados de mayor edad. La tabla evidencia rentabilidades decrecientes en el tiempo para los fondos A B C y D (el fondo E es más estable). Signo que merece preocupación, pues a futuro no se percibe una mejora en los rendimientos (dentro de las mismas AFP pronostican rentabilidades menores a las pasadas).

3) El sistema AFP muestra algo paradójico. Mayor riesgo (fondo A) no implica necesariamente mayor retorno. Pondré un ejemplo, para ilustrar cómo la información de la Superintendencia puede inducir a error. Ej: afiliado que cotiza desde 1 enero 2003 hasta 31 diciembre 2013. Durante esos 11 años, un afiliado habría obtenido la misma rentabilidad tanto en el fondo A (el fondo más riesgoso) como en el fondo E (el fondo menos riesgoso), una TIR aproximada de 3,7%. Sin embargo, para el mismo período, la Superintendencia publica para el fondo A un 6,7% y para el fondo E un 4,0%. Así que cuidado, afirmar que el fondo A (accionario, mayor riesgo) a largo plazo renta más que el fondo E (renta fija, menor riesgo) no se aplica necesariamente al sistema de pensiones chileno. Este fenómeno sucede porque nuestro sistema AFP se basa en la estrategia de ahorro "Dollar cost averaging": no se ingresa todo el ahorro/capital desde un inicio, sino que se va ahorrando mes a mes durante toda la vida laboral. En consecuencia, para cotizantes relativamente nuevos (año de afiliación entre 2003 a 2013), la elección óptima ha sido estar en el fondo E (y no en el fondo A como muchos piensan).

Pd: algún entusiasta del sAFP puede objetar mi análisis, argumentando que la fecha final de medición no tiene por qué ser siempre el 31 diciembre 2013, ¿qué pasa con alguien que se jubiló por ejemplo en octubre del 2009? La respuesta depende:

a) Si se jubiló por retiro programado, sus ahorros siguen las fluctuaciones de los multifondos (puede estar en el C, D ó E) y por lo tanto mi análisis seguiría siendo válido (aunque técnicamente no al 100% porque los flujos cambian).

b) Si se jubiló por renta vitalicia, en su período post jubilación tiene una rentabilidad igual a la rentabilidad que le ofreció su compañia de seguros, y por lo tanto dependerá de cada caso.

De todas maneras, en ambos casos, un actual jubilado lo más probable es que haya empezado a trabajar antes de 1981, y por lo tanto el financiamiento de su pensión es mixto: parte del sistema AFP, parte del sistema antiguo a través del bono de reconocimiento. La idea de este estudio es considerar la rentabilidad para trabajadores que solamente han cotizado en el sistema AFP. Si consideramos que el sistema tiene una antiguedad de 33 años, y un ciclo laboral puede durar entre 35 a 40 años, entonces mi análisis es legítimo.

@AlephEdu

El mito: "las rentabilidades históricas de los fondos de las AFP han sido bastante elevadas. Desde el inicio del sistema (1981) la rentabilidad real anualizada ha sido +8.6% (fondo C). Por lo tanto, las AFP han cumplido con creces."

Es el principal argumento que utilizan los defensores del sistema AFP.

Aclaro mi postura: no estoy ni a favor ni en contra de las AFP. Lo único que me interesa es que la información que se entrega sea exacta, objetiva y no induzca a error. Las rentabilidades que publica la superintendencia de pensiones, inducen a engaño. A continuación lo explico:

En primero lugar: todo el análisis que haré a continuación es utilizando el fondo C. La razón? El fondo C es el único fondo que existe desde el inicio del sistema AFP, 1981. Los multifondos que conocemos hoy (A,B,C,D y E) se crearon a finales del año 2002, pero el C existía desde 1981.

En segundo lugar, voy directo al grano con una tabla resumen que muestra dos columnas relevantes.

Para el lector que no entiende nada del tema: la columna en verde es lo que informa la superintendencia, pero las cifras relevantes son las de la columna en azul.

La columna en verde es la rentabilidad real anualizada que publica la superintendencia de pensiones, es decir es la "rentabilidad oficial", según distintos períodos que se indican.

La columna más importante es la que está en azul, llamada TIR efectiva, y representa la rentabilidad de la inversión que efectivamente obtuvo un afiliado promedio en el sistema: es una medición más realista y que incluye los costos de comisión de las AFP.

¿Por qué es tan importante la TIR?

a mayor TIR => mayor pensión

a mayor rentabilidad anualizada (superintendencia) => no necesariamente mayor pensión

Generación 1981-2012:

8.58% rentabilidad promedio sistema publicada superintendencia

6.61% TIR efectiva (promedio sistema, la TIR efectiva puede variar según cada afiliado)

La cifra de 8.58% induce a engaño. La rentabilidad de los ahorros previsionales (6.61%) no es lo mismo a la rentabilidad del valor cuota de los multifondos (8.58%), lo que importa es lo primero y no lo segundo.

En favor de las AFP habría que decir que la única generación madura (que terminó o está a punto de cumplir su ciclo laboral), es la del 1981-2012, que obtuvo una TIR efectiva del 6.61%, una rentabilidad aceptable (pero nunca tan alta como para celebrar).

La otra generación relativamente madura es la del 1985-2012:

8.01% rentabilidad promedio sistema publicada superintendencia

5.96% TIR efectiva (promedio sistema, la TIR efectiva puede variar según cada afiliado)

Nuevamente la cifra de 5.96% es una rentabilidad aceptable, pero no alta.

Generaciones jóvenes:

El resto de las generaciones son demasiado nuevas (falta para que terminen su ciclo de vida laboral), pero hay que comentar un hecho preocupante: se evidencia rentabilidades decrecientes en el tempo, tanto de la TIR efectiva como de la rentabilidad anualizada de la superintendencia. Hasta el momento la TIR efectiva de las generaciones jóvenes es muy baja (y ojo que la metodología utilizada elimina el efecto prepago de comisiones, eso se explicará más abajo).

Es interesante comparar las rentabilidades promedio de los cotizantes (quienes aportan el capital) v/s las rentabilidades promedios de las AFP (quienes administran el capital). La balanza claramente está a favor de las AFP.

¿Por

qué la superintendencia no publica una TIR personalizada para cada

afiliado? Habría que calcular millones de TIR efectivas distintas (una para cada afiliado), y también existen limitaciones sobre qué metodología utilizar para dicho cálculo . Una TIR efectiva personalizada para cada afiliado sería más transparente y así dejaríamos de lado el mito de las "rentabilidades oficiales" altas.

Considerando lo anterior, podemos concluir que las AFP han cumplido sólo a medias para las generaciones antiguas, y tienen la obligación de mejorar la TIR de los afiliados más jóvenes.

Y ahora viene el resultado de hacer el mismo ejercicio anterior pero para el fondo A y fondo E (10 años, ene 2003 - dic 2012):

Los afiliados que empezaron a cotizar el año 2003 llevan una TIR baja. Es una generación joven (10 años en el sistema), y por tanto tiene 20-30 años más para eventualmente mejorar su situación. Notar que para todo afiliado que empezó a cotizar el año 2003, hubiera sido mejor mantenerse los 10 años en el fondo E y no en el fondo A.

¿Por qué una rentabilidad anualizada del 6.77% (fondo A) arroja una TIR tan baja de 2.93%?

La respuesta explicado con peras y manzanas: hubiera sido mucho mejor tener un ahorro con rentabilidad fija del 3.5% (rentabilidad constante anual), que

tener un fondo A con rentabilidad variable del 6.77% .

La respuesta en lenguaje técnico: la culpa es la elevada volatilidad de los retornos del fondo A. Si la volatilidad fuera nula, entonces la TIR del fondo A sería igual a la rentabilidad anualizada de la superintendencia. Pero a mayor volatilidad, más alejada puede estar la TIR de las rentabilidades de la superintendencia.

El diagóstico:

1) rentabilidades constantes fijas => TIR = rentabildiad anualizada

2) rentabilidades crecientes en el tiempo => TIR > rentabilidad anualizada

3) rentabilidades decrecientes en el tiempo => TIR < rentabilidad anualizada

El tercer caso es el que está experimentando actualmente nuestro sistema,

el tener rentabildiades decrecientes es un hecho perjudicial para las tasas de reemplazo.

Realizando múltiples simulaciones Montecarlo sobre las pensiones en el sistema de AFP, la conclusión es:

Si consideramos

1) la volatilidad en las rentabilidades de los multifondos, 2) las rentabilidades decrecientes en el tiempo, 3) la muy baja densidad de cotizaciones, 4) el aumento en la esperanza de vida, 5) las bajas tasas de las rentas vitalicias,

entonces podemos decir que las pensiones en Chile están pasando por una tormenta perfecta (bajas tasas de reemplazo).

Los interesados en conocer los detalles de la metodología para llegar a los resultados de la tabla inicial, pueden seguir leyendo:

Como vemos, en el período 1981-2012, tienen razón los que repiten el mito del comienzo: la rentabilidad entre 1981-2012 es efectivamente de un 8.6% anual para el fondo C. Pero ... esa rentabilidad sólo mide la variación del valor cuota del fondo C, y no dice absolutamente nada más. La rentabilidad anualizada histórica sólo tiene sentido cuando se hace un único ahorro inicial de capital ... cosa que no sucede en el sistema AFP, sistema donde los aportes de los ahorros son graduales a lo largo de 30-40 años de vida laboral, y donde el gran capital acumulado está al final del ciclo laboral y no al inicio.

Para explicarlo con peras y manzanas: ¿de qué sirve tener una rentabilidad del 45% en el período 1982-1983 si en esa época los saldos ahorrados eran casi nulos? (se aplica el 45% a un saldo ahorrado casi nulo, por lo tanto la ganancia es ínfima). En cambio, en el año 2008 el fondo C pierde -19% (se aplica el -19% a un saldo altísimo acumulado en 30 años, por lo tanto la pérdida es enorme).

Lo que realmente importa es la rentabilidad anualizada de los ahorros previsionales en los últimos 10 años previo a jubilarse, cuando el monto del ahorro acumulado es alto. Mientras mayor sea el saldo acumulado en la cuenta de AFP en un año determinado, mayor será la importancia de la rentabilidad de ese año. La rentabilidad histórica que informa la superintendencia (8.6%) no sirve porque le da la misma importancia a todos los años.

Es por eso que se hace necesario una medición alternativa: lo que realmente le importa al alfiliado es la rentabilidad de los flujos de ahorro que desembolsó el afiliado durante todo el período laboral. Esa rentabilidad de inversión se mide utilizando la tasa interna de retorno, que en la tabla se le llama TIR Fondo C. Una vez calculada la TIR Fondo C, hay que descontarle las comisiones que el afiliado tuvo que pagarle a las AFP, comisiones expresadas como un costo anual, y el resultado es lo que llamo la TIR efectiva .

¿Cómo se calcula ese costo anual de comisión?

Las AFP cobran comisión mensual en promedio de 1.5% sobre el sueldo: se descuenta el 11.5% del sueldo, el 10% va a la cuenta de ahorro obligatorio del afiliado, y el 1.5% se lo lleva la AFP como comisión. En la comisión de la AFP no estoy incluyendo el costo del seguro de cesantía ni el seguro SIS (invalidez y sobrevivencia), puesto que no corresponde. Estamos analizando la relación estrictamente afiliado-AFP: yo le doy un flujo de dinero de 11.5% mensual de mi sueldo a la AFP, y ésta invierte esos flujos y me devuelve un saldo final acumulado al momento de jubilar (en realidad ese saldo final es traspasado a una compañía de seguros para una renta vitalicia, ó queda en la misma AFP en un retiro programado, en cuyo caso hay que pagar ahora una nueva comisión por retiro programado a la AFP, pero esa materia está fuera del alcance de este análisis).

Cobrar 1.5% mensual sobre el sueldo equivale a cobrar aproximadamente 0.67% anual sobre el patrimonio administrado, si lo proyectamos en 35 años de permanencia en el sistema AFP, un ciclo laboral completo. Esta última afirmación puede resultar un tanto temeraria e incomprensible incluso para el entendido en la materia. Este costo anual depende de muchos factores: la comisión mensual de cada AFP, la media y desviación estándar de las rentabilidades de los multifondos, la trayectoria del sueldo a lo largo de la vida, número de años de permanencia en la AFP, lagunas laborales, etc. Por lo tanto, para ser más preciso, ese valor DEPENDE de cada situación del afiliado. Haciendo simulación Montecarlo de millones de escenarios posibles, para el caso de 35 años de permanencia en el sistema AFP (ciclo laboral), el resultado arroja un promedio del 0.67% anual. Esa cifra de costo anualizado del 0.67% es casi idéntica a la que utilizan defensores del sistema AFP como José Piñera o Fernando Ávila, que hablan de una cifra de 0.60%. Un tercer cálculo de la comisión sobre saldo, basado en datos reales de la Superintendencia para comisiones cobradas/saldos promedios en 2012, arroja un promedio del sistema de 0.69%. Por lo tanto mi simulación del 0.67% coincide, podemos decir que hay acuerdo en la cifra.

Efecto prepago de las comisiones: en la tabla inicial puse el caso de distintas generaciones. Por ejemplo en la generación 2000-2012, el afiliado comienza a cotizar en enero de 2000 hasta dic 2012, son 13 años en total, distinto a los 35 años del ciclo laboral que mencionaba anteriormente. Una distorción sería anualizar los costos sólo tomando en cuenta esos 13 años (arrojaría un costo anual de casi 2.3 % aprox. y se comería casi toda la rentabilidad), es lo que yo llamo efecto prepago para los cotizantes más jóvenes. Sin embargo, estoy siendo justo y estoy anualizando el costo de comisiones en un horizonte de 35 años (ciclo laboral completo); y por tanto le descuento sólo un 0.67% de comisión, independiente de la antiguedad del afiliado en la AFP. Con esta metodología se elimina el efecto prepago de las comisiones, y se asume un costo previsional constante (1.5% mensual del sueldo = 0.67% anual sobre patrimonio, costo equivalente para un ciclo laboral de 35 años).

Usar esta metodología implica hacer supuestos futuros sobre

1) las cotizaciones futuras

2) rentabilidades futuras

3) comisiones futuras de las AFP (si eventualmente bajan a futuro)

Sin embargo, mediante simulación de esas 3 variables futuras, veo que ese 0.67% en realidad puede variar la mayoría de las veces entre 0.5% y 0.85%. Por tanto no es tan incierto utilizar dicha metodología. Quizás no es la metodología perfecta, pero al menos es un buen intento de informar una TIR efectiva sin efecto prepago.

Dicho en buen chileno: debido a las comisiones que cobran, las AFP "se comen" en promedio 0.67% de la rentabilidad de los multifondos, cada año. La más cara (AFP Planvital) "se

come" un 1.06% anual. La más barata (AFP Modelo) "se come" apenas un

0.37% anual. Aprovecho de dar la siguiente tabla, que a mi juicio tiene una enorme importancia para valorar cuán cara o barata puede ser una AFP:

Volviendo a la idea inicial, ya sabemos cómo calcular la

TIR efectiva :

TIR efectiva = TIR fondo C - comisión anualizada (TAC)

TIR efectiva = TIR fondo C - 0.67%.

En el período 1981-2012:

8.58% rentabilidad publicada superintendencia

7.28% TIR fondo C (*)

-0.67% comisión AFP

6.61% TIR efectiva

(*) Si alguien duda de la cifra 7.28% TIR fondo C, puede ver este video http://www.youtube.com/watch?v=_ySXoHAFvr4 (minuto exacto 1:30), donde la Presidenta (s) del Consejo Consultivo Previsional, Mónica Titze (conocida defensora de las AFP), llega exactamente a la misma cifra mía. Otro punto zanjado donde hay acuerdo.

A continuación dejo la planilla detallada para el ejemplo 1981-2012:

Anexo sobre la TIR: algunos cuestionan el uso de la TIR, en

evaluación de proyectos, porque por ejemplo asume el supuesto que las utilidades

deben ser reinvertidas a la misma tasa TIR. Quiero decir dos cosas:

1.-

En el caso de las pensiones, existen 30-40 años de flujos negativos

(pagar el 10% del ahorro mensual cotizaciones + pagar las comisiones

mensualmente), y un único flujo positivo (el saldo final acumulado en la

AFP al momento de jubilarse). Es decir, nunca hay cambios de signos de los flujos, sólo al final.

2.- La TIR que presento en este estudio debe ser interpretada como sigue:

la TIR es la rentabilidad anualizada (media geométrica) necesaria para

obtener el saldo final acumulado exacto que tiene el afiliado en su

cuenta de AFP, considerando el historial previsional exacto del

afiliado.

a mayor TIR => mayor saldo final acumulado => mayor pensión

a menor TIR => menor saldo final acumulado => menor pensión

a mayor rentabilidad superintendencia => no necesariamene mayor saldo final

Si alguien sigue con dudas respecto a la utilización de la TIR como método válido de medición, le sugiero este link TIR v/s rentabilidad anualizada

hecho vía simulación Montecarlo, donde se evidencia claramente que la

TIR determina la tasa de reemplazo, y no así la tasa anualizada

histórica de la superintendencia.

Para terminar, invito al lector ver la siguiente tabla que muestra 3 casos extremos ficticios que pueden darse en las rentabilidades, y ver la diferencia entre TIR y rentabilidad anualizada: